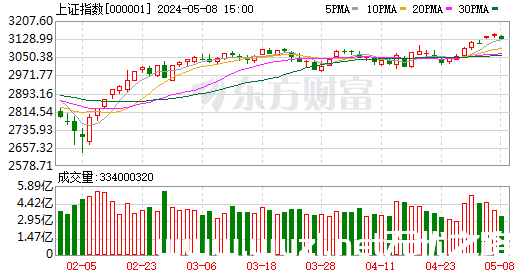

最新价:3148.02

涨跌额:-6.53

涨跌幅:-0.21%

成交量:3.97亿手

成交额:4260亿

换手率:0.87%

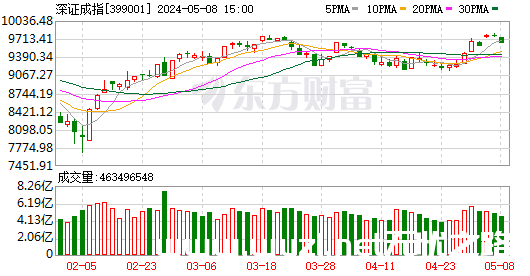

最新价:9673.32

涨跌额:-57.92

涨跌幅:-0.60%

成交量:4.49亿手

成交额:4838亿

换手率:1.94%

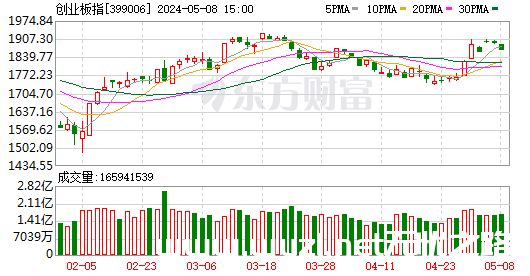

最新价:1860.37

涨跌额:-17.8

涨跌幅:-0.95%

成交量:1.49亿手

成交额:2064亿

换手率:3.05%

A股三大指数今日集体回调,截止收盘,沪指跌0.21%,深证成指跌0.6%,创业板指跌0.95%。沪深两市成交额超过9000亿元,下跌股票超过4100只。

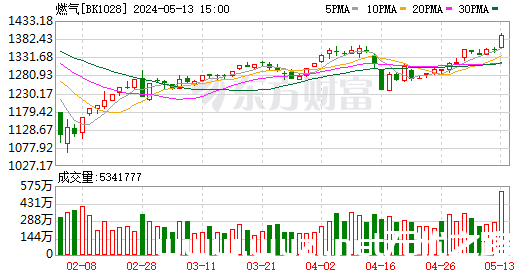

行业板块多数收跌,燃气、公用事业、航运港口、电力行业涨幅居前,电池、通信服务、软件开发、航天航空、互联网服务、半导体、石油行业跌幅居前。

今日要闻

重大变化:北向资金今起不再披露实时交易额!业内人士:总体利好散户

根据港交所日前最新公告,北向资金5月13日起不再披露实时交易额!市场分析人士认为,该举措可能会对市场参与方带来深远影响,此前A股即时情绪因北向资金实时披露而引致来的一些负面影响将降低,市场的波动性有望因此有所下降,而市场公平性则可望有所提升,整体上看或利好散户。

财政部发布《2024年一般国债、超长期特别国债发行有关安排》,其中超长期特别国债涉及期限为20年、30年、50年,决定5月17日发行30年超长期特别国债,决定5月24日发行20年超长期特别国债,决定6月14日发行50年超长期特别国债。

这个周末,加配医药股的声音突然大了起来!那么,究竟发生了什么呢?从事件上看,海外突然传来一条重磅消息。据路透社报道,美国立法机构修改了“限制药明康德及中国生物科技公司的法案”,拟给予更多时间切断生物公司之间的联系,该法案将要求美国公司在2032年之前结束与这些公司的合作。

一天内三家公司因财务造假被ST!特发信息多名时任高管被证券市场禁入

2024年5月12日晚,三家上市公司先后公告称,因之前的年报存在虚假记载,公司股票被实施“其他风险警示”,股票简称被“ST”。这三家公司分别是海峡创新互联网股份有限公司(300300,海峡创新)、河北汇金集团股份有限公司(300368,汇金股份)和深圳市特发信息股份有限公司(000070,特发信息)。

自今年2月5日之后,IPO市场一直未有首发企业上会,IPO审核按下“暂停键”。如今时隔3个月,首家上会企业来了。据深交所官网显示,定于5月16日召开2024年第9次上市审核委员会审议会议,审核马可波罗首发事项,这也是年后首家IPO上会企业,其上会结果最终如何,也引发市场极大关注。

机构观点

海通证券:白马股中的高端制造有望成为A股中期主线

海通证券研报指出,从出口、工业企业增加值和利润等维度分析,高端制造基本面较优,是经济中的亮点。中国高端制造的竞争力在于产业链最完整+工程师红利,需求增长来源于东盟和中东等新兴经济体。高端制造有望成为经济增长新动能,其代表的白马类股有望成为A股新主线。 随着宏微观基本面继续加速修复,中长期视角下低估的A股市场有望迎来反转。在A股上涨环境中估值处在低位、业绩弹性更大的白马板块或逐渐迎来更好的布局机会,迎来增量资金回补。

中信证券:乐观情绪萌芽,聚焦三条主线

宏观政策环境不断改善,诸多正面因素在积累,各类资金抢跑推动近期中国资产全面修复,乐观的情绪在萌芽,市场已回归常态,建议淡化博弈,配置上聚焦绩优成长、低波红利和活跃主题三条主线。首先,从近期密集出现的正面因素来看,一是地产政策基调显著变化,产业链困局有望扭转;二是短期内市场步入业绩真空期,一季度业绩预计是全年低点;三是部分行业政策开始聚焦控产保价,改善竞争格局和企业盈利能力;四是出海逻辑被市场广泛认可,打开传统行业成长性和估值天花板。其次,从市场的增量资金结构来看,私募快速加仓和北上交易型资金密集流入给A股带来增量,南下资金持续流入、外资亚太配置再平衡推动港股行情加速展开。最后,从市场的生态来看,投资者已从过度谨慎的氛围当中走出,IPO正常化也标志着市场回归常态

中金公司:A股修复行情可能仍未结束,当前市场机会仍大于风险

虽然不排除经历持续反弹后投资者情绪短期再度出现反复,但结合上述变化叠加A股当前偏低估值水平,A股市场自2月以来的修复行情可能仍未结束,当前A股市场机会仍大于风险。配置方面,有科技进步预期驱动及新质生产力相关政策催化下的 TMT 领域中期仍有望有相对表现;新能源等绿色板块重点关注近期产业政策的边际变化,有助于扭转投资者预期;地产链近期事件性因素较多带来阶段性表现,但持续性需关注政策落地力度及节奏。

华泰证券:市场或进入小歇脚期,红利仍是底仓首选

当前位置下市场或进入小歇脚期,原因或在于支撑反弹的是体感上有温差的政策预期和经济数据与待接力的边际增量资金,市场突破关键点位或需要政策(持续性及强度)与内生动能(盈利弹性或产业周期)的双管齐下,增量资金更多的则是水到渠成。市场下行风险随着资金面风险释放及一季报落地而减弱,但考虑到偏弱的金融数据或对风险偏好修复形成扰动、政策预期待催化,市场或从反弹进入小歇脚期,对应板块轮动的行情仍会持续。

- 本文固定链接: http://wyzl.net/?id=378

- 转载请注明: 无忧 于 无忧之路,祝您万事无忧!!! 发表

《本文》有 0 条评论