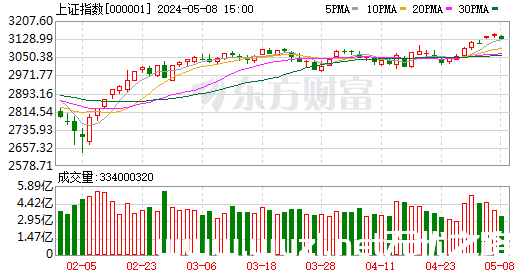

最新价:3030.25

涨跌额:14.36

涨跌幅:0.48%

成交量:2.74亿手

成交额:3173亿

换手率:0.60%

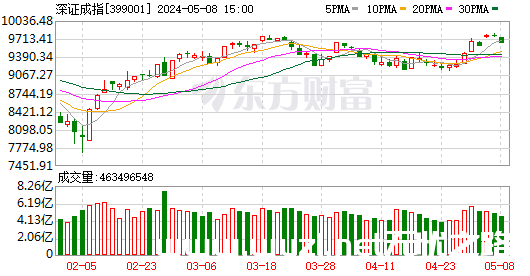

最新价:9318.47

涨跌额:37.22

涨跌幅:0.40%

成交量:3.87亿手

成交额:4197亿

换手率:1.66%

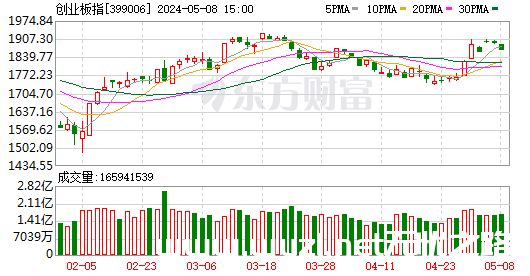

最新价:1811.36

涨跌额:5.17

涨跌幅:0.29%

成交量:1.35亿手

成交额:2002亿

换手率:2.74%

A股三大指数今日集体小幅上扬,截止收盘,沪指涨0.48%,深证成指涨0.40%,创业板指涨0.29%。沪深两市成交额超过7000亿元,上涨股票数量接近4000只。

行业板块多数收涨,车路云概念股大涨,计算机设备、汽车整车、软件开发、汽车零部件、汽车服务、工程咨询服务板块涨幅居前,酿酒行业、电子化学品板块跌幅居前。

今日要闻

一致看多 年度级别上涨行情将至?券商中期策略会密集来袭 中金等最新研判来了

从各券商近期发布的股市中期策略报告来看,包括中信证券、海通证券在内的多家头部券商明确看多下半年的A股市场。海通证券认为,下半年A股资金面和基本面或迎来积极变化,市场中枢有望再上新台阶。中信证券也明确表示,2024年下半年A股市场将迎来年度级别上涨行情的起点,政策起效与盈利质量改善是主驱动。

据工信部网站消息,6月16日,工业和信息化部党组成员、副部长王江平在重庆市主持召开2024年全国原材料工业座谈会。会议强调,要加快培育壮大新材料产业,以保障重大应用需求和实现材料先行为目标,系统布局建设新材料大数据中心,推进新材料中试平台建设,完善首批次材料应用推广政策体系,加快补短板、拉长板、锻新板。

国家发展改革委新闻发言人李超6月18日在发改委新闻发布会上表示,截至去年底,全国新能源汽车保有量超过2000万辆,其中纯电动汽车保有量1552万辆,占比超过76%;展望未来,综合各方面情况看,我国消费者对新能源汽车需求还将持续走高,新能源汽车特别是电动汽车仍将保持较快速度增长,这也大幅催生了充电基础设施建设需求。

当地时间周一盘后,英伟达的一纸公告引发了市场的高度关注:公司CEO黄仁勋时隔9个月终于又开始卖AI龙头的股票了!根据刊登在SEC官网上的文件显示,黄仁勋在6月13日和6月14日分别抛掉12万股公司股票,共计24万股,出售价格介于127.78美元至132.23美元之间,总共获得超过3100万美元的现金。

时隔8个月,“股神”巴菲特又出手了。根据港交所最新披露的文件,今年6月11日,巴菲特旗下的伯克希尔哈撒韦公司以每股平均价格230.46港元,卖出了134.75万股比亚迪股份,合计套现3.11亿港元,其持股也降至6.90%。

多家上市公司被要求补税 专家:加强税收征管的一个缩影 “倒查30年”系误解

今年以来,多家A股上市公司遭遇补税,比如顺灏股份、北大医药、藏格矿业、华林证券、联建光电等。面对这一情况,上海国家会计学院应用经济系主任葛玉御副教授认为,“近期出现的一系列所谓上市公司补税的事件,是依法加强税收征管的一个缩影,并不存在所谓”倒查30年“,但因为是上市公司,且当前经济尚在复苏的过程中,由此产生了一定误解。”

机构观点

华安证券:关注汽车行业四条投资主线

华安证券研报指出,乘用车方面,2024年新能源汽车下乡活动开展,叠加报废更新细则落地,消费者观望情绪释放叠加出口持续高增,预计带动汽车行业景气。建议关注汽车行业四条投资主线:1)鸿蒙智行车企;2)商用车方面,二季度重卡行业淡季销量承压,但燃气与新能源重卡结构性改善,出口关注价格提升催化;3)客车出口延续高增长,叠加国内更新置换,带动客车板块景气向上;4)零部件等。

国金证券:未来一周建议配置红利和小盘成长杠铃策略

国金证券研报表示,未来一周建议配置红利和小盘成长杠铃策略,但若如预期般红利占优小盘成长回落,部分仓位可在高位从红利往小盘成长进行切换。短期价量行业配置模型对未来一周给出行业配置建议为煤炭、电力及公用事业、国防军工、汽车、电子及通信;择时模块给出的信号6月权益建议配置比例为25%,较5月下降。量化选股因子方面,未来一周预期价值因子表现会有所修复,而成长和一致预期因子维持占优。

海通证券:下半年市场风险偏好逐渐抬升,高端制造有望成股市中期主线

2021年2月以来高股息持续占优,行情先后由盈利和估值抬升驱动,超额收益已较显著。下半年基本面、资金面或迎来积极变化,市场风险偏好逐渐抬升,高股息吸引力或下降。高端制造有望成股市中期主线,关注出口竞争力明显的中国优势制造、引领新质生产力发展的科技制造。

中金公司:短期波折不改长局

今年投资者预期最为悲观时期已经过去,2月以来的修复行情虽有波折但仍有望延续,下半年财政与货币协同发力是重点,地产仍是市场关键“胜负手”。当前中长期改革关注度提升,7月即将召开的三中全会有望进一步明确中长期改革方向,资本市场改革也正在有序推进。伴随近期指数调整,当前A股市场估值具备较好吸引力,对后续市场表现不必悲观。配置方面,短期有政策红利预期的科技创新领域,尤其是具备产业自主逻辑的板块有望表现相对活跃;外需较好背景下出口链行业和全球定价资源品仍有配置机会;红利资产近期虽有调整但中期趋势未变;新能源等绿色板块重点关注近期产业政策的边际变化,有助于逐步扭转投资者审慎预期。

- 本文固定链接: http://wyzl.net/?id=531

- 转载请注明: 无忧 于 无忧之路,祝您万事无忧!!! 发表

《本文》有 0 条评论