最新价:2994.73

涨跌额:27.33

涨跌幅:0.92%

成交量:2.98亿手

成交额:2943亿

换手率:0.65%

最新价:8899.17

涨跌额:50.47

涨跌幅:0.57%

成交量:3.49亿手

成交额:3637亿

换手率:1.50%

最新价:1682.69

涨跌额:-0.74

涨跌幅:-0.04%

成交量:1.22亿手

成交额:1699亿

换手率:2.47%

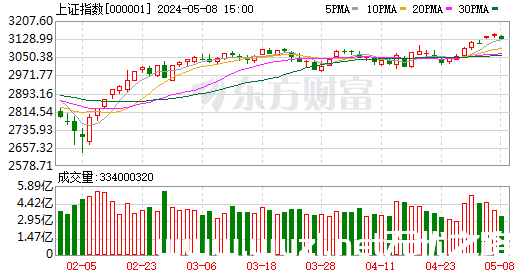

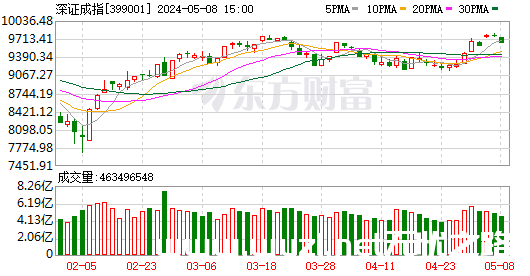

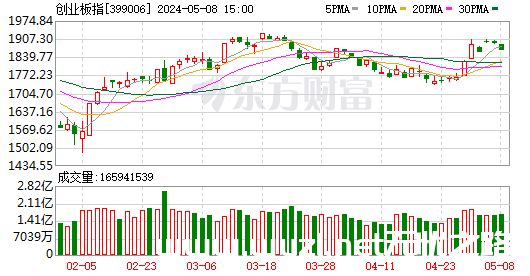

A股今日迎来7月首个交易日,三大指数走势分化,截止收盘,沪指涨0.92%逼近3000点关口,收报2994.73点;深证成指涨0.57%,收报8899.17点;创业板指跌0.04%,收报1682.69点。沪深两市成交额达到6580亿元,较上个交易日缩量452亿。

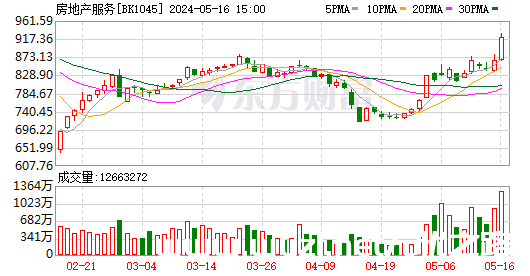

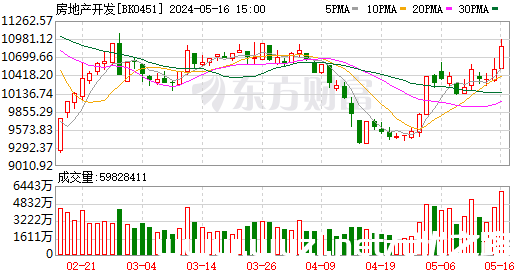

行业板块涨多跌少,房地产服务、房地产开发板块大涨,化肥行业、煤炭行业、小金属板块涨幅居前,半导体、电子元件、航天航空板块跌幅居前。

个股方面,上涨股票数量超过3500只。稀土永磁概念股开盘大涨,中科磁业、华宏科技、创兴资源、华阳新材涨停。房地产板块震荡反弹,滨江集团、华发股份、我爱我家、城建发展涨停。磷化工概念股午后拉升,辉隆股份、湖北宜化涨停。高股息概念股盘中一度冲高,农业银行、长江电力、陕西煤业等再创历史新高。下跌方面,芯片股陷入调整,国芯科技等跌超10%。

行业资金流向:10.45亿净流入通信设备

行业资金方面,截至收盘,通信设备、房地产开发、贵金属等净流入排名靠前,其中通信设备净流入10.45亿。

净流出方面,酿酒行业、半导体、电子元件等净流出排名靠前,其中酿酒行业净流出15.53亿元。

今日要闻

央行:决定于近期面向部分公开市场业务一级交易商开展国债借入操作

人民银行网站7月1日消息,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

30日晚间,为提振市场信心,又有多家上市公司推出了增持或回购计划。亚泰集团披露,控股股东长春市国资委指定由长发集团以1.5亿元至3亿元增持公司股份;棕榈股份控股股东拟增持2000万股至2320万股。同时,棕榈股份的控股股东提议上市公司以5000万元至1亿元回购股份,用于注销和股权激励;硕世生物拟以1.5亿元至3亿元回购股份,将用于注销减少注册资本;平潭发展也披露了回购股份方案,拟回购金额不低于8000万元,不超过1.6亿元。

神秘大资金又出动了!短短不足10天时间,已有逾500亿元资金借道A股ETF入市,主要流向4只沪深300ETF和部分中证500、中证1000、双创相关ETF。加之今年1月下旬至2月中旬的大资金入市潮,今年以来A股ETF资金净流入已经超过4000亿元,这一数据已接近2023年全年的资金净流入额。

剔除年内上市的新股,上半年十大牛股涨幅均超85%。其中,正丹股份以371.77%的涨幅成为最大黑马,万丰奥威以170.73%的涨幅位居第二,新易盛、嘉益股份、宇通客车也均涨超100%。剔除ST、终止交易及退市股外,鹏都农牧、岭南股份、长药控股跌幅超过70%,深科达因2023年业绩大幅亏损,今年上半年跌68.27%,成为十大熊股中跌幅最大的科创板个股。

根据券商中国记者统计,今年上半年沪深北三地交易所合计有296家IPO终止,已经超过去年全年IPO终止家数(282家)。中信证券保荐的IPO终止家数达到37家,超过去年推荐的上市家数。中信建投、中金公司、海通证券分别有24家、22家、22家IPO企业“离场”,数量依次排在第二、第三、第四。

机构观点

中信证券:三大信号待明朗,市场拐点将现

当前市场已基本完成了预期修正导致的调整,市场优胜劣汰的趋势继续延续。展望三季度,政策信号、价格信号和外部信号有望陆续明朗,预计市场流动性在三中全会后明显改善,投资者逐步从PEG框架转向自由现金流框架,资金向各行业龙头聚集,三季度在三大信号明确后,市场拐点将出现,当前配置上延续红利低波,拐点出现后逐步转向绩优成长。首先,从三大拐点信号来看,政策信号方面,三中全会聚焦全面深化改革,落地后能够稳定市场预期;价格信号方面,核心城市房价企稳有待进一步验证,收储和刺激需求的增量政策或加码;外部信号方面,强势美元的压力仍有待释放,美国大选的影响将在三季度逐步被定价。其次,从市场流动性的边际变化来看,三中全会后投资者有望恢复交易的积极性,流动性拐点也将随之出现,市场优胜劣汰的趋势继续延续,资金会逐步向各行业头部龙头公司聚集。最后,从配置策略来看,红利低波的底仓价值仍未动摇,部分成长型行业已经出现业绩拐点,待三大拐点信号的明确,配置上再从红利低波转向绩优成长。

国泰君安:布局7月反弹,蓝筹为锋、科技为先

股市触底企稳,布局7月反弹。在总量政策接续偏缓、茅台批价下行、严监管和退市担忧以及缴税等因素扰动下,近期股市持续调整,投资者心态普遍低迷。与市场一致悲观共识不同,我们对中国市场保持积极看法:1)当前股市对宏观风险与经济问题的讨论与过去并无不同,但从资产价格来看,经过3-4年调整上述因素已被充分计价;2)基于我们独有研究显示,当前市场情绪与风险厌恶已达历史罕见水平,显示市场对短期流动性收缩与负向风险的讨论也较为充分。因此,我们判断不确定性降低是推动中国股市的关键动力,看好指数“进二退一”式震荡上升。宏观预期下修阶段性结束,反弹聚焦改革预期与产业变化共振的科技板块,低位布局稳健红利。考虑到市场不确定性下降,但微观主体风险承担意愿偏低,投资重点在有产品、有订单、有业绩、且估值合理的蓝筹股。

中信建投:不悲不急,等待机会来临

上周市场仍然偏弱,科创板指数在上周五更是创出2月中旬以来新低。虽然近期我们对市场短期表现看淡,但我们对A股市场中期机会保持乐观,且当前资金面及政策面环境至少好于年初,如果市场再出现明显调整,将提供布局良机,短期市场依然需要等待积极催化。后续配置方向重点围绕“红利+独立景气方向(电子)+改革预期主题(中字头、财税改革IT)”展开。行业关注:电力(159611.SZ等)、电子(159997.SZ等)、石油石化(561360.SH等)、光模块、小金属等。

平安证券:继续看好AI主题的投资机会

平安证券研报指出,全球范围内视频大模型竞争依然激烈,Luma AI新增关键帧功能向所有用户免费开放,Runway Gen—3 Alpha开启测试,越来越多的创作者可以低成本地使用强大的AI视频生成工具。在政策、市场、技术的多重驱动下,继续看好AI主题的投资机会。

中金公司:下半年把握出海及航运投资机遇

中金公司研报指出,2020年至今A/H股交通运输板块分别跑赢大盘19/24个百分点,我们认为主要受益于:1、全球经济贸易变革、地缘政治变动带来的周期性机遇(航运);2、经济弱复苏下量增价稳,可产生稳定现金流的高股息防御性资产机遇(公路、港口);3、上下游整合带来中游(物流赛道)集中度提升。站在全球视角展望2H24,我们重点推荐出口链物流及航运投资机遇。

- 本文固定链接: http://wyzl.net/?id=580

- 转载请注明: 无忧 于 无忧之路,祝您万事无忧!!! 发表

《本文》有 0 条评论